2022年中国计算机系统集成行业电信领域应用市场现状及竞争格局分析

在数字化、智能化的时代浪潮中,电信行业作为信息社会的基础设施和关键引擎,正经历着深刻的转型升级。这一进程与计算机系统集成技术的深度应用密不可分。2022年,在“十四五”规划持续推进、新基建战略深入实施以及互联网浪潮持续澎湃的宏观背景下,中国计算机系统集成在电信领域的应用市场展现出新的发展态势与竞争格局。

一、市场发展现状:需求驱动与技术赋能双轮并进

1. 互联网浪潮成为核心驱动力,催化电信产业深刻转型。

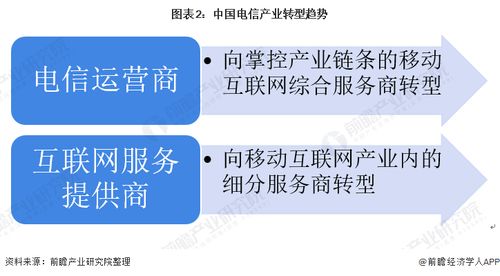

当前,以5G、云计算、大数据、人工智能为代表的互联网新技术浪潮,正从消费互联网向产业互联网全面渗透。这要求电信网络从传统的通信管道,向智能化、云化、开放化的综合数字信息基础设施转变。电信运营商面临着网络重构、业务创新、运营提效和成本优化的多重压力与机遇。因此,对能够整合硬件、软件、网络与服务,提供一体化解决方案的计算机系统集成及维护服务的需求空前旺盛。具体应用体现在5G核心网与承载网建设、数据中心(IDC)新建与改造、业务支撑系统(BSS/OSS)云化升级、智慧运营平台搭建以及全面的网络安全加固等领域。

2. 市场规模稳步增长,服务内涵持续深化。

2022年,尽管面临一定的宏观经济压力,但在国家政策强力支持和行业数字化转型刚性需求的推动下,电信领域在计算机系统集成上的投资保持稳健。市场已从早期简单的硬件设备集成与安装,发展为涵盖咨询规划、软硬件集成、定制开发、云迁移、运维服务乃至联合运营的全生命周期服务。系统集成商不仅是解决方案的提供者,更是运营商业务创新与效率提升的战略合作伙伴。

3. “集成”与“维护”并重,后市场价值凸显。

随着电信网络架构日益复杂(如云网融合、边缘计算),系统上线后的稳定、高效、安全运行变得至关重要。因此,系统维护服务(包括日常监控、故障处理、性能优化、安全运维、定期升级等)已不再是附属品,而是构成了市场收入的重要部分和客户黏性的关键。智能运维(AIOps)等新技术被集成到维护体系中,以提升效率与预见性。

二、竞争格局分析:分层竞合与生态重构

1. 竞争主体多元化,形成三大梯队。

第一梯队:头部综合性ICT巨头。 以华为、中兴通讯、新华三等为代表。它们凭借在通信设备、服务器、存储、网络设备等领域的全栈自研能力,以及在电信行业深厚的客户关系和品牌影响力,占据高端市场主导地位。其提供的往往是涵盖芯片、产品、解决方案到服务的端到端系统集成方案,尤其在5G、核心云等新型基础设施项目中优势明显。

第二梯队:领先的专业系统集成商与软件厂商。 包括亚信科技、神州数码、东软集团、华胜天成等。这类企业通常在电信行业应用软件(如CRM、计费、大数据平台)、IT服务与集成方面有深厚积累,能够针对运营商的特定业务场景(如智慧营销、客户服务、网络智能化管理)提供灵活、深入的定制化集成解决方案,并与设备商形成互补或竞合关系。

* 第三梯队:区域性/细分领域服务商。 数量众多,主要在特定区域或针对某些细分产品(如网络安全、专用数据库、边缘计算应用)提供集成与维护服务,灵活性高,是市场生态的重要补充。

2. 竞争焦点从“产品集成”转向“能力集成”与“生态构建”。

单纯的设备拼凑已无法满足客户需求。竞争的核心日益体现在:对云计算、大数据、AI等新技术的理解与融合能力;对电信业务场景的深刻洞察与解决方案的创新能力;提供持续、高效、智能运维服务的能力。能否构建或融入强大的产业生态(联合芯片商、设备商、软件商、云服务商等),为客户提供一站式服务,成为衡量竞争力的关键指标。

3. 合作大于竞争,共生生态逐渐成型。

在复杂的转型项目面前,单一厂商难以覆盖所有环节。因此,头部设备商、专业集成商、软件开发商、云服务商之间形成了广泛的合作关系。例如,设备商提供底层基础设施,软件商提供上层应用,而集成商负责总体设计与整合交付。这种“被集成”与“集成”并存的模式,促进了产业链的协同与专业化分工。

三、未来展望

在“东数西算”工程全面启动、5G应用“扬帆”行动计划深入、算力网络加快构建的背景下,电信行业对计算机系统集成的需求将更加聚焦于云网融合、算网一体、自动化与智能化。市场竞争将进一步加剧,技术实力、服务能力、生态位势和资本力量将成为企业胜出的关键。市场集中度有望在高端领域进一步提升,而在创新应用和细分服务领域,仍将为专业能力突出的厂商提供广阔空间。系统集成及维护服务商必须持续强化自身的技术积淀、行业理解和生态协作能力,方能在这场由互联网浪潮推动的电信产业深刻转型中把握机遇,赢得未来。

如若转载,请注明出处:http://www.boyigongji.com/product/59.html

更新时间:2026-02-24 15:33:34